Чем отличается самозанятый от ИП в 2021 году — самое подробное сравнение

С 01 января 2021 года самозанятыми можно стать в любом регионе России.

Все физические лица РФ должны уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13% (для резидентов). Это достаточно большой процент от дохода, а потому многие укрываются от уплаты налогов и работаю нелегально. Лишь некоторые открывают ИП и разбираются с тонкостями различных систем налогообложения.

В связи с этим правительство РФ подняло вопрос о разработке налогового режима предусматривающего вывод граждан из “теневого” дохода. И 1 января 2019 года был запущен пилотный проект, действующий только в 4 регионах России, с 01.01.2020 года в 23 регионах России, а в 2021 году в любом регионе России действует данный налоговый режим. Он дает возможность работать легально, без лишних заморочек с регистрацией и отчетами, и низкой процентной ставкой — 4 и 6%.

Самозанятый отличается от ИП, у него больше ограничений, но и проще ведение бизнеса. В этой статье мы подробно рассмотрим чем отличается самозанятый от ИП. На основании чего вы сможете понять, в каком статусе выгоднее работать именно вам.

Содержимое

- 1 Кто такой — самозанятый?

- 2 Виды деятельности для самозанятого

- 3 Основные различия самозанятого и ИП

- 4 Сравнительная таблица

- 5 Плюсы и минусы самозанятого

- 6 Плюсы и минусы ИП

- 7 Регистрация самозанятого через приложение “Мой налог” и через личный кабинет налогоплательщика

- 8 Как ИП стать самозанятым

- 9 ИП стал самозанятым — что делать дальше?

- 10 Налоговый вычет на НПД для самозанятых

- 11 При каких условиях самозанятый выгоднее чем ИП

- 12 Самозанятый в такси или ИП — что лучше

- 13 Ответы на популярные вопросы

- 14 Подведем итоги

- 15 Запомнить

Кто такой — самозанятый?

Самозанятый гражданин — это физическое лицо, ведущее самостоятельную трудовую деятельность и получающее вознаграждение за свой труд непосредственно от заказчиков, в отличии от наемной работы.

27 ноября 2018 года был принят Федеральный Закон № 422-ФЗ О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в Москве, Московской и Калужской области, а также республике Татарстан, согласно которому каждый человек может осуществлять деятельность и платить налоги как “самозанятый” гражданин, без регистрации в качестве индивидуального предпринимателя. 15.11.2019 г. внесен законопроект № 837124-7 О внесении изменений в Федеральный закон. Изменили его наименование на Федеральный закон "О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» И расширили список регионов входящих в проект.

Для того что бы зарегистрироваться в качестве самозанятого, необходимо встать на учет в налоговом органе по месту жительства — при этом не надо ехать в налоговую, регистрация производится в мобильном приложении или на сайте ФНС России.

Профессиональный доход — это доход полученный физическим лицом от деятельности, которую он осуществляет без работодателя и наемных работников.

Налог на профессиональный доход (НПД) — это налоговый режим, разработанный специально для самозанятых граждан.

Ставка налога составляет:

4% — от дохода, полученного при реализации товаров / услуг физическим лицам.

6% — от дохода, полученного при реализации товаров / услуг юридическим лицам и ИП.

При этом согласно п. 70 ст. 217 НК РФ до 31.12.2019 года освобождаются от уплаты налога физические лица, оказывающие услуги для личных, домашних и (или) иных подобных нужд:

- По присмотру и уходу за детьми; больными лицами; лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации.

- По репетиторству.

- По уборке жилых помещений, ведению домашнего хозяйства.

Пока пилотный проект рассчитан на 23 региона и действовать будет до 31 декабря 2028 года включительно. В это время государство обещает оставлять все условия без изменений — т.е. ставка или другие критерии не будут меняться в сторону ухудшения положения для налогоплательщика. Индивидуальные предприниматели также могут перейти на данный налоговый режим и в случае чего вновь вернуться к предпринимательской деятельности.

Виды деятельности для самозанятого

Законом предусматривается ограничение на виды деятельности, по применению специального налогового режима. Согласно статье 4 №422-ФЗ, нельзя применять НПД при :

- Реализации подакцизных товаров и товаров, подлежащих обязательной маркировке.

- Перепродаже товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

- Добыче и (или) реализации полезных ископаемых.

- Найме работников, с которыми они состоят в трудовых отношениях.

- Ведении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров.

- Оказании услуг по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц.

- Применении иных специальных налоговых режимов или ведении предпринимательской деятельности, доходы от которой облагаются налогом на доходы физических лиц.

- Превышении доходов, учитываемых при определении налоговой базы, в текущем календарном году 2,4 миллиона рублей.

А также есть перечень доходов, которые не признаются объектами налогообложения НПД:

- Получаемые в рамках трудовых отношений.

- От продажи недвижимого имущества, транспортных средств.

- От передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений).

- Государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений.

- От продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд

- От реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов.

- От ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

- От оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад.

- В 2019 году — от деятельности, указанной в пункте 70 статьи 217 Налогового кодекса Российской Федерации:

- по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

- по репетиторству;

- по уборке жилых помещений, ведению домашнего хозяйства.

- От уступки (переуступки) прав требований.

- В натуральной форме.

- От арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Основные различия самозанятого и ИП

ИП и самозанятый подразумевают под собой регистрацию физического лица в государственном органе, для легального ведения бизнеса. Т.е. и тот и другой статус предполагает регистрацию в налоговом органе и уплату налогов по доступному налоговому режиму. Но многие критерии у них отличаются. Основными различиями являются:

- ИП может нанимать сотрудников, а самозанятый нет.

- Самозанятый не должен сдавать отчетности, в отличие от ИП.

- Самозанятый не обязан платить страховые взносы.

- Время работы в статусе ИП засчитывается в страховой стаж.

- Самозанятому не нужно приобретать ККТ (контрольно-кассовая техника).

- Разные налоговые ставки.

Давайте разберем подробнее эти пункты:

- Что касается сотрудников — самозанятые не могут нанимать работников, в отличие от ИП, который может нанять сколько угодно работников, если нет ограничения на выбранной системе налогообложения...

- ИП сдает налоговые декларации минимум 1 раз в год, в зависимости от выбранной системы налогообложения. А так ежемесячно и ежеквартально сдает отчеты по работникам, если они у него есть. Самозанятому вообще не нужно сдавать отчетность.

- На ИП есть обязательные фиксированные взносы, которые устанавливаются ежегодно. В 2021 году они составляют 40 874 ₽, из которых 32 448 ₽ платится в ПФР и 8 426 ₽ в ФФОМС. ИП обязаны их платить не зависимо от того есть ли доход. Самозанятые не обязаны платить страховые взносы в ПФР, но могут это делать по своему желанию, для накопления пенсии.Взносы в ПФР (Пенсионный фонд России) отчисляются для накопления страхового стажа, который будет учитывается в начислении вашей будущей пенсии.Взносы в ФФОМС (Федеральный фонд обязательного медицинского страхования) начисляются для медстрахования — на случай временной нетрудоспособности. Из налога на профессиональный доход часть средств идет в ФФОМС, т.ч. самозанятые так же застрахованы в медицинском фонде, как ИП или работники по трудовому договору.

- Так как ИП платит фиксированные страховые взносы, у него накапливаются пенсионные начисления и растет страховой стаж. Но как уже написала в п.3, самозанятые так же могут перечислять добровольно взносы в ПФР, для накопления страхового стажа.

- С 01.07.2019 в России применение ККТ в расчетах с физлицами является обязательным, а потому ИП обязаны приобретать ККТ. А вот самозанятым этого делать не нужно, ведь чек формируется у них в приложении и они могут его выслать покупателю, без использования дополнительных технических средств и затрат.

- ИП может использовать 5 налоговых режимов: ОСНО, УСН, ЕНВД, ЕСХН и Патент и в зависимости от выбранной системы платить налог. Минимальная ставка (без льгот) составляет 6%. Самозанятые же платят 4 и 6% в зависимости от того, кому оказывают услуги

Сравнительная таблица

| Критерии сравнений | ИП | Самозанятый |

| Регистрация | Регистрация ИП несложная, вам необходимо заполнить заявление и отнести его в налоговую, при себе необходимо иметь паспорт. Госпошлина за регистрацию составляет 800 ₽. Если вы регистрируетесь удаленно, с помощью электронной подписи — платить госпошлину и ездить в налоговую не надо | Для регистрации не нужно ездить в налоговую и заполнять заявления. Регистрация осуществляется через приложение “мой налог” или через личный кабинет налогоплательщика. Регистрация бесплатная |

| Виды деятельности | Согласно ФЗ-99 есть ограничения на некоторые лицензируемые виды деятельности, например ИП не может заниматься следующими видами деятельности: — Производство и продажа алкоголя (ИП может продавать только пиво). — Разработка и распространение оружия и боеприпасов. — Разработка, создание, испытание,ремонт,торговля и утилизация военной техники. — Космическая деятельность. — Производство, хранение и применение взрывчатых веществ промышленного назначения и т.д. | Т.к.самозанятый не может нанимать сотрудников, виды деятельности должны быть такими, где он может справиться самостоятельно. А также согласно ФЗ-422, есть ограничения, нельзя: — Реализовывать подакцизные товары. — Перепродавать товары не своего производства. — Добывать полезные ископаемые. — Вести предпринимательскую деятельность по договору поручения, комиссии или агентского договора и т.д. |

| Ограничения на доход | Ограничение на доход зависит от выбранной системы налогообложения. Например, на УСН доход не должен превышать 150 млн. ₽, а на ЕНВД ограничения на доходы нет совсем | Доход за год не может превышать 2,4 млн ₽ |

| Найм работников | Есть ограничение на количество наемных сотрудников, в зависимости от выбранной системы налогообложения. Например, на патенте ограничение — 15 человек, на УСН — 100 человек, на ОСНО ограничений нет | Нельзя нанимать работников |

| Использование ККТ | Обязательно* | Не нужна. Чеки формируются в приложении “мой налог” |

| Уплата страховых взносов | Обязательно уплачивать фиксированные страховые взносы за себя | Необязательно. Но можно, для страхового стажа |

| Ставка налога | В зависимости от выбранной системы. Минимальная ставка (без учета льготных) 6% | 4% на доходы поступающие от физлиц, 6% на доходы от юридических лиц и предпринимателей |

| Отчетный период | В зависимости от системы налогообложения. Бываю ежеквартальные и годовые | Месяц |

| Уплата налога | В зависимости от выбранной системы налогообложения. Бывают ежеквартальные и годовые | Ежемесячно. Не позднее 25 числа, следующего за отчетным |

| Сдача отчетности | В зависимости от выбранной системы налогообложения. Бывают ежеквартальные и годовые | Нет отчетности |

| Регионы деятельности | Можно осуществлять деятельность во всех регионах России. Исключения составляют Патент и ЕНВД — на них есть ограничения на регионы деятельности | На данный момент осуществлять деятельность можно в 23 регионах. |

*Отсрочка на применение контрольно-кассовой техники до 1 июля 2021 года предусмотрена только для категории индивидуальных предпринимателей, не имеющих наемных работников, при оказании услуг, выполнении работ, реализации товаров собственного производства.

Плюсы и минусы самозанятого

Плюсы:

- Простая регистрация.

- Отсутствие отчетов и деклараций.

- Чеки формируются в приложении.

- Нет необходимости использовать контрольно-кассовую технику.

- Нет обязательных фиксированных взносов.

- Предоставляется налоговый вычет.

- Легальная работа без статуса ИП и работодателей.

- Налог к уплате считается автоматически в приложении.

- Можно совмещать с работой по трудовому договору.

- Низкие налоговые ставки.

Минусы:

- Возможность использовать только в 23 регионах (на время пилотного проекта).

- Ограничение на доход по НПД до 2,4 млн ₽.

- Нельзя нанимать работников.

- Ограничения на виды деятельности.

- Необходимо уплачивать налог каждый месяц.

- Нельзя уменьшать налог на страховые взносы.

- При осуществлении деятельности в доступных регионах, но имея регистрацию в другом регионе — необходимо подтвердить временное проживание в налоговом органе.

- Организации оплачивая вам услуги будут вынуждены платить комиссию за переводы физлицу, это может сказаться на их желании работать с самозанятыми.

Плюсы и минусы ИП

Плюсы:

- Можно использовать во всех регионах России.

- Есть 5 систем налогообложения доступных для применения.

- Можно стать самозанятым, а потом вернуться на прежний налоговый режим.

- Можно нанимать сотрудников.

- Нет ограничения на доходы (на некоторых системах налогообложения).

- Время работы в статусе ИП засчитывается как страховой стаж.

- На некоторых системах налогообложения можно уменьшить налог на сумму уплаченных страховых взносов за себя и сотрудников.

Минусы:

- Необходимо сдавать отчеты и декларации.

- Обязательно наличие ККТ (контрольно-кассовой техники) при расчете с физлицами.

- При регистрации в налоговой необходимо уплатить госпошлину.

- Обязательно платить фиксированные страховые взносы за себя.

- Рассчитывать налоги необходимо самостоятельно.

- Для сдачи отчетности необходимо приобретать электронную цифровую подпись.

- Ставки налога выше (при уплате физлицам).

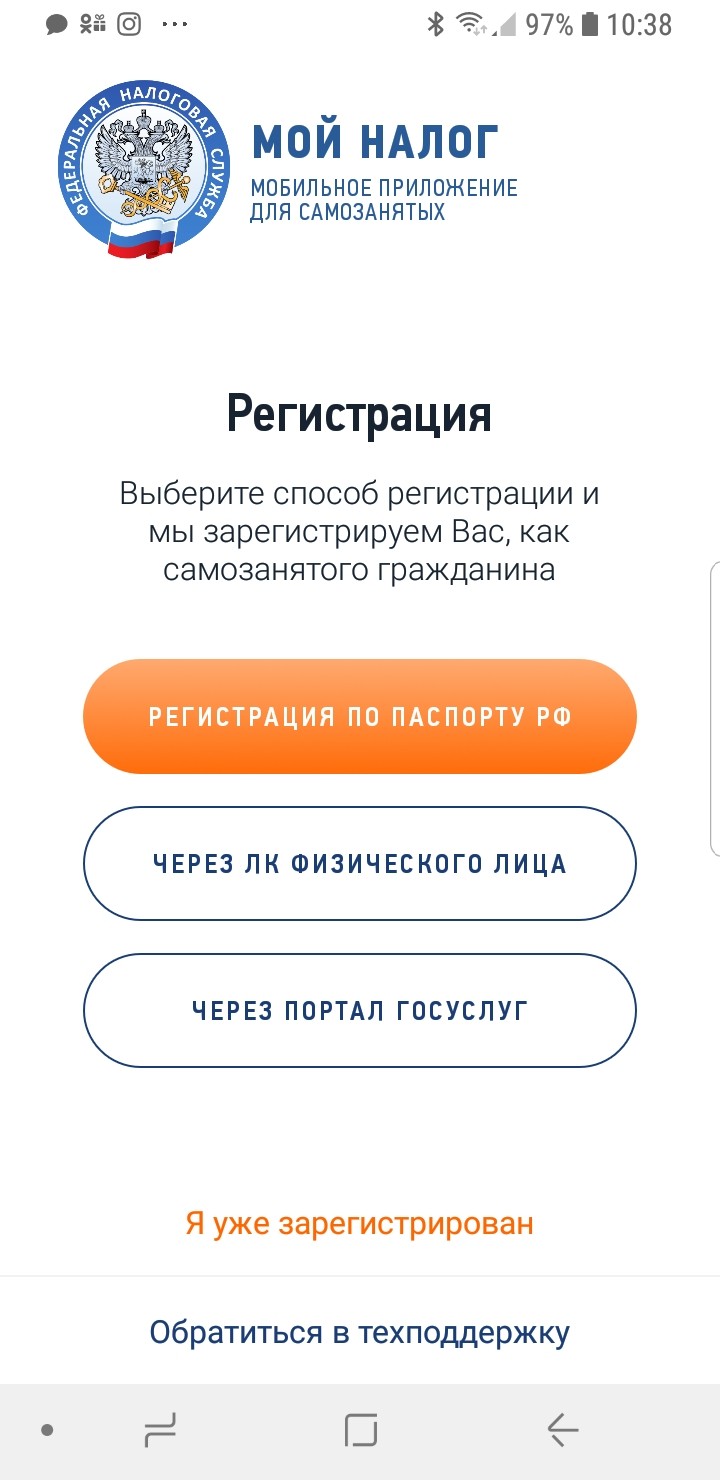

Регистрация самозанятого через приложение “Мой налог” и через личный кабинет налогоплательщика

Регистрация самозанятого гораздо проще регистрации ИП.

Чтобы зарегистрировать ИП необходимо заполнить заявление по форме р21001. Для этого необходим паспорт и ИНН (при его наличии). Регистрация осуществляется по месту прописки, стоимость госпошлины составляет 800 ₽. Но есть возможность дистанционной регистрации — для этого необходимо приобрести квалифицированную электронную подпись (ЭЦП), при этом платить госпошлину не нужно.

Для того чтобы зарегистрироваться в качестве самозанятого, необходимо просто скачать приложение “мой налог”, которое доступно для всех устройств и там пройти регистрацию. Ехать в налоговую и покупать ЭЦП при этом не нужно. Также регистрацию можно пройти на сайте налоговой — в личном кабинете налогоплательщика.

Если вы зарегистрированы в личном кабинете налогоплательщика, то для регистрации статуса самозанятого вам необходимо будет только ввести свой логин и пароль к ЛК налогоплательщика. Логином является ваш ИНН.

После ввода ИНН и пароля вы будете автоматически поставлены на учет в качестве налогоплательщика НПД.

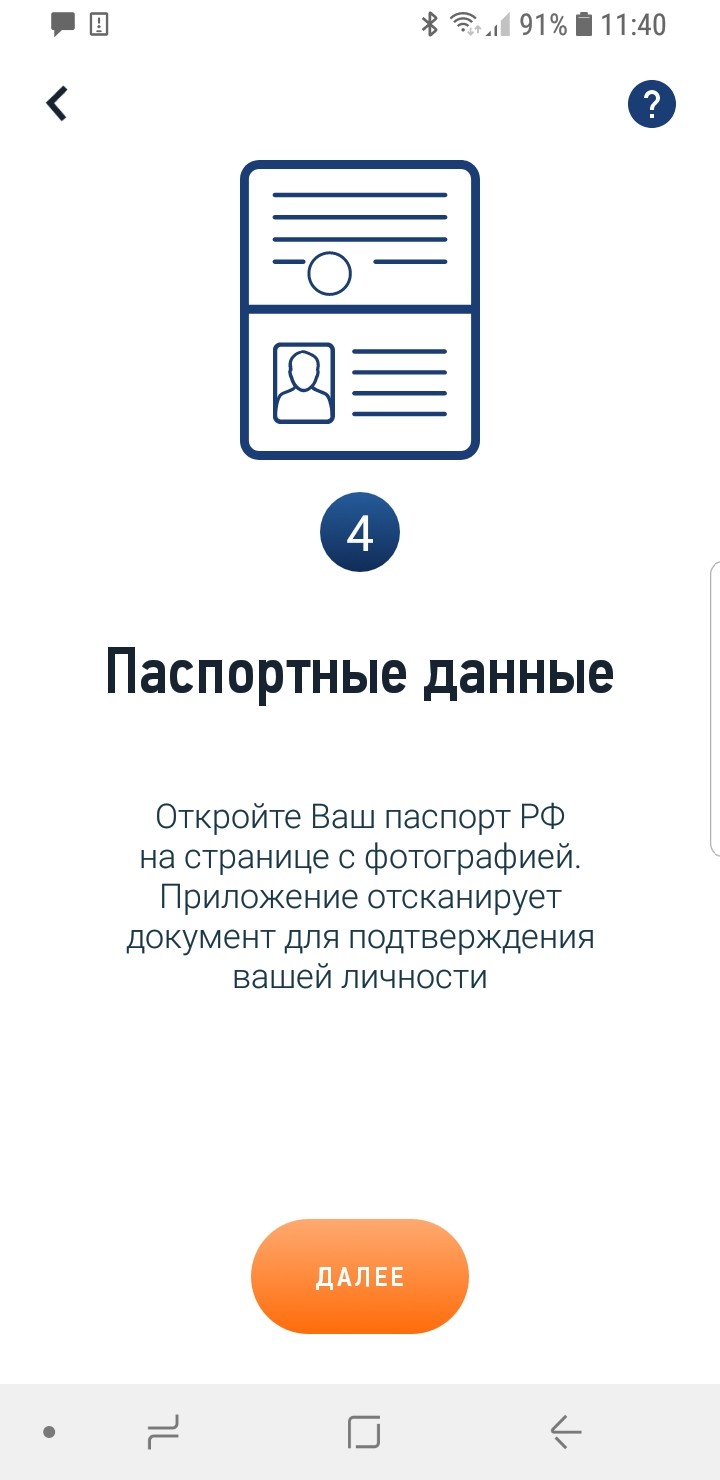

Если же вы не зарегистрированы в ЛК налогоплательщика, то вам необходимо будет пройти регистрацию по паспорту. При этом необходимо будет отсканировать паспорт с помощью приложения и сделать личное фото. В приложении все расписано пошагово и даются подсказки, т.ч. вы не запутаетесь.

Как ИП стать самозанятым

Индивидуальные предприниматели также могут перейти в статус самозанятого и платить НПД, для этого необходимо отвечать следующим требованиям:

- Ваш доход должен быть не более 2,4 млн ₽ в год.

- Вы должны осуществлять деятельность в доступном регионе.

- У вас не должно быть сотрудников.

Если все эти критерии соблюдены, вы можете перейти на статус самозанятого и не платить обязательные страховые взносы, после того как зарегистрируетесь в приложении “мой налог” или в личном кабинете налогоплательщика.

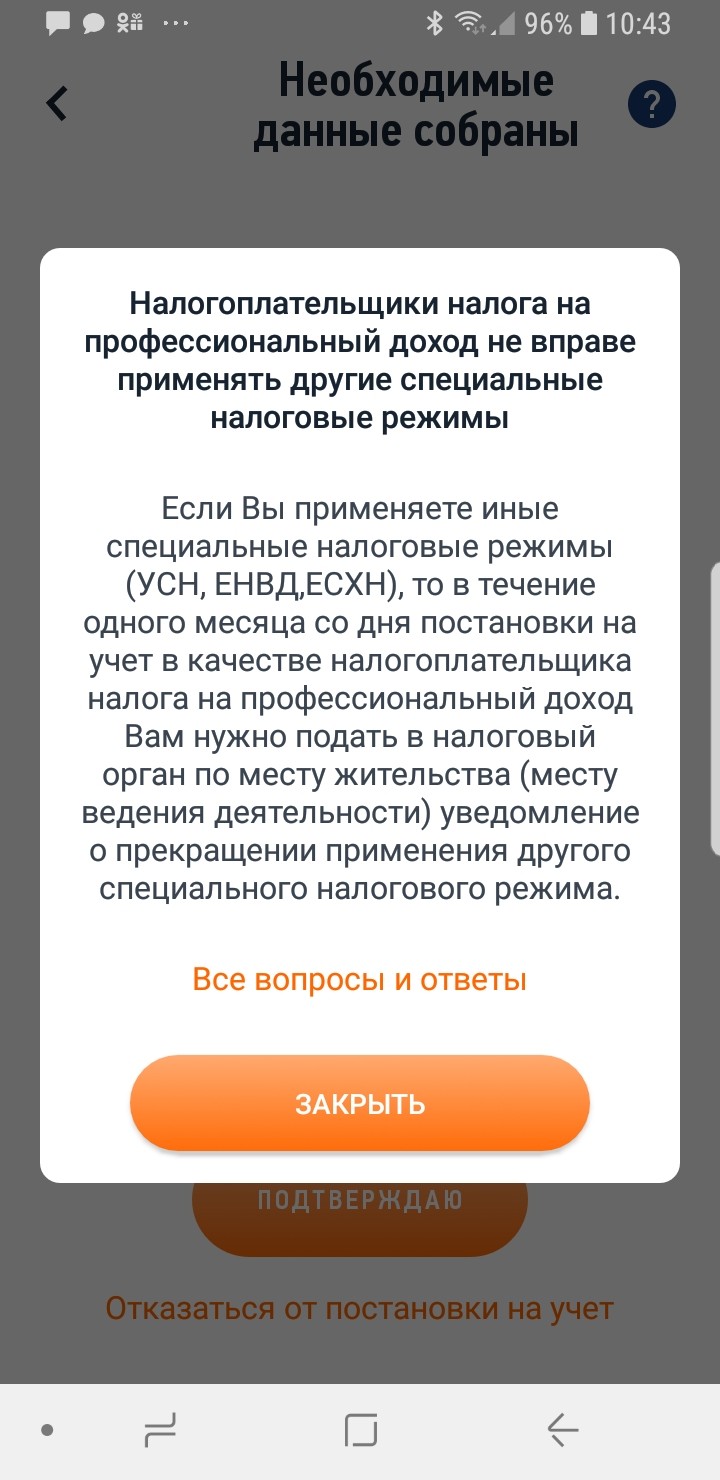

Если до регистрации ИП как самозанятого, вы были на спецрежиме — ЕНВД, УСН или ЕСХН — необходимо в течение одного месяца отказаться от данных систем налогообложения в личном кабинете ИП или лично в налоговой.

Для подачи заявления через ЛК налогоплательщика, необходимо зайти на сайт nalog.ru.

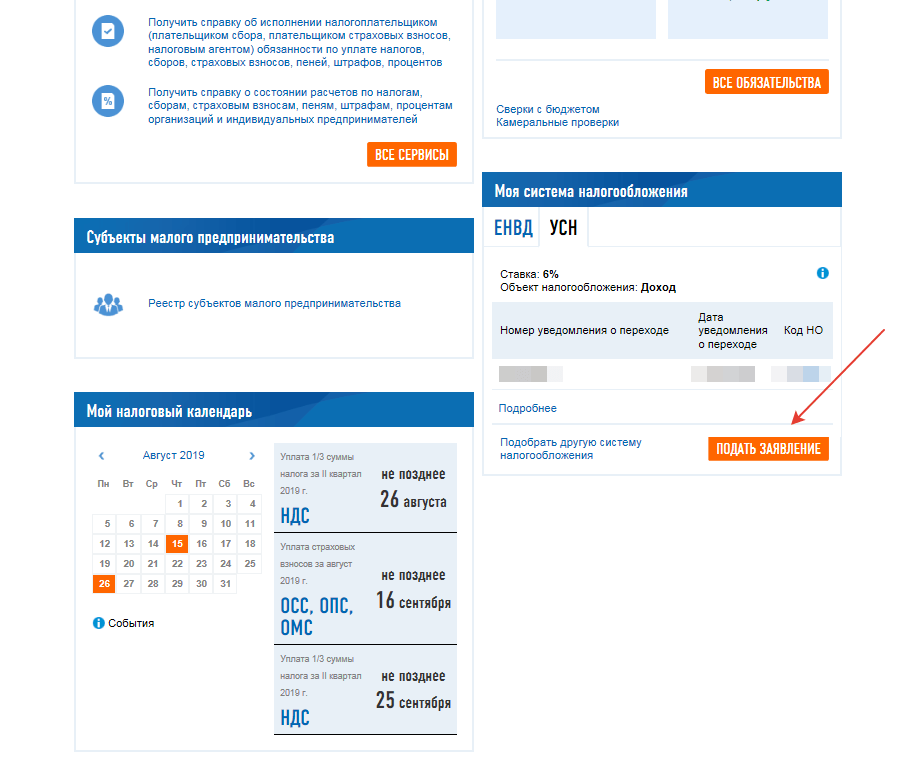

Находим блок — Моя система налогообложения, и нажимаем на вкладку — Подать заявление.

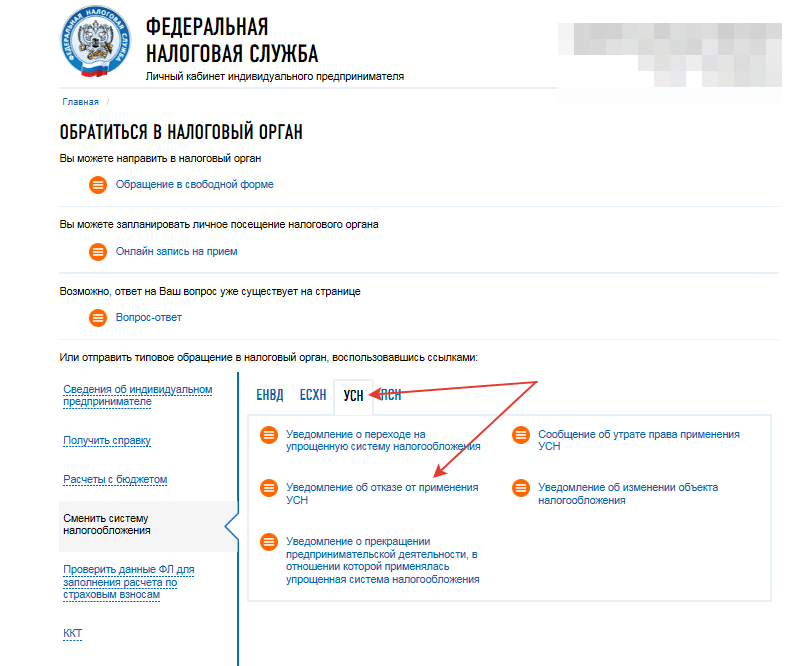

В открывшемся окне выберете вашу действующую систему налогообложения, например УСН и нажмите на кнопку — Уведомление об отказе от применения УСН.

Если у вас несколько спецрежимов, то проделываем это с каждым из них. Помним — вместе с НПД мы не имеем право использовать другие спецрежимы!

ИП стал самозанятым — что делать дальше?

Первое что необходимо сделать после регистрации ИП как самозанятого, это отказаться от других спецрежимов, если они применялись. Как это сделать в ЛК ИП я писала выше. Также вы можете лично отвезти заявление в налоговую — ту, в которой вы стоите на учете. Формы заявлений можете скачать тут:

- Заявление об отказе от применения УСН.

- Заявление об отказе от применения ЕНВД.

- Заявление об отказе от применения ЕСХН.

Больше никаких действий совершать не нужно, но необходимо помнить:

- Если ваш доход превысит 2,4 млн ₽ вы автоматически перестаете быть самозанятым и вам необходимо выбрать другой допустимый спецрежим, иначе вы будете вынуждены отчитываться по ОСНО. Для выбора спецрежима необходимо подать уведомление в налоговый орган.

- Платить страховые взносы теперь не обязательно, но опять же, только до тех пор, пока вы являетесь плательщиком НПД. Если вы нарушили условия данного спецрежима и перестали быть самозанятым — не забудьте что у вас вновь возникает обязанность платить страховые взносы за себя.

- Вы не можете совмещать налоговые режимы при выборе статуса самозанятого. Т.е. если вдруг раньше вы совмещали УСН и ЕНВД, то вы не можете отказаться только от одной системы налогообложения, например УСН и по этому виду деятельности стать самозанятым, а по остальным вести дела в привычном режиме ЕНВД. Вы либо самозанятый — со всеми вытекающими ограничениями и критериями, либо оставайтесь ИП.

- Ваши расходы на деятельность самозанятого нельзя учитывать для снижения налогооблагаемой базы. Т.е. сколько бы ни составляла ваша чистая прибыль, платить налог придется со всех доходов. Исключение составляет налоговый вычет, который позволяет снизить налог на 10 000 ₽. Об этом подробнее я опишу ниже.

Налоговый вычет на НПД для самозанятых

В качестве бонуса государство предоставило возможность уменьшить налог на НПД, на сумму налогового вычета в размере 10 000 ₽. Применить данную возможность можно последовательно:

- При начислении налога с доходов, поступающих от физических лиц, уменьшить налог можно на 1%. Т.е. вместо ставки 4%, начисляется 3% налога. При этом сумма допустимого налогового вычета уменьшается на разницу между 4 и 3 процентами.Пример: Александр получил деньги за ремонт сантехники в размере 20 000 ₽ от физлица. Налог 4% составляет 800 ₽. Т.к. Александр еще не использовал налоговый вычет, налог к уплате уменьшается на 1% — 200 ₽ В итоге сумма к уплате налога равна 600 ₽. А сумма допустимого налогового вычета составляет теперь 9 800 ₽.

- При начислении налога с доходов, поступающих от юридических лиц и ИП, уменьшить налог можно на 2%. Т.е. вместо ставки 6%, начисляется 4%. А допустимый налоговый вычет уменьшается пропорционально на сумму уменьшенного налога.

Налоговый вычет предоставляется однократно и после его использования повторно не предоставляется.

Срок использования налогового вычета не ограничен.

Суть налогового вычета состоит в том чтобы помочь начинающему бизнесу и немного облегчить ваше бремя по уплате налога — немного его снижая. И пользоваться такой возможностью вы можете до тех пор, пока сумма таких “уменьшений” налога не достигнет 10 000 ₽. Т.е. вы не можете не платить налог вовсе, пока не превысите сумму налога в 10 000 ₽.

В случае если физическое лицо было снято с учета в качестве налогоплательщика НПД, а позже восстановлено в этом статусе, то остаток допустимого налогового вычета восстанавливается.

При каких условиях самозанятый выгоднее чем ИП

Схема начисления налога НПД идентична начислению налога на УСН 6% Доходы — начисления производятся на все доходы от деятельности, при этом сумма расходов не влияет на расчет налога. Поэтому давайте разберемся, в каких же случаях выгоднее применять ИП на УСН 6%, а в каких регистрироваться как самозанятый.

Выше я уже писала об ограничениях самозанятого, поэтому если ваш бизнес приносит больше 2,4 млн ₽ — то думать не о чем и однозначно нужно открывать ИП. То же самое касается и наемных работников.

Преимущества ИП перед самозанятым, который оказывает услуги ИП и организациям, состоит в том, что он может уменьшать налог на сумму уплаченных страховых взносов. Которые, напомню, в 2021 году составляют 40 874 ₽. Но приносит выгоду это только после определенного порога доходов.

Если у вас нет работников и доход не превышает 2,4 млн ₽, то вот вам расчет налогов самозанятого и ИП:

| Сумма доходов за год | ИП на УСН 6% без сотрудников Налог и страховые взносы | Самозанятый | |

| 4% | 6% | ||

| 100 000 | 40 874 | 4 000 | 6 000 |

| 200 000 | 40 874 | 8 000 | 12 000 |

| 400 000 | 40 874 | 16 000 | 24 000 |

| 500 000 | 40 874 | 20 000 | 30 000 |

| 700 000 | 42 000 | 28 000 | 42 000 |

| 900 000 | 54 000 | 36 000 | 54 000 |

| 1 000 000 | 60 000 | 40 000 | 60 000 |

| 1 100 000 | 66 000 | 44 000 | 66 000 |

| 1 200 000 | 72 000 | 48 000 | 72 000 |

| 1 500 000 | 90 000 | 60 000 | 90 000 |

| 2 000 000 | 120 000 | 80 000 | 120 000 |

| 2 400 000 | 144 000 | 96 000 | 144 000 |

Получается, если вы получаете доходы от юридических лиц, выгода самозанятых перед ИП теряется при превышении дохода от 700 000 ₽. При этом ИП в этом случае кроме уплаты налога получает пенсионные отчисления и наращивает страховой стаж. Самозанятый же, даже уплачивая по желанию страховые взносы, не может уменьшить на их сумму налога.

Самозанятый в такси или ИП — что лучше

На сегодняшний день работа в такси очень популярна — т.к. регистрацию очень упростили, а современные технологии позволяют регистрироваться и получать заказы на технические устройства. Поэтому многие стремятся подработать в такси на своем или арендованном транспортном средстве.

Вот плюсы работы в такси как самозанятого:

- Низкая налоговая ставка — 4% с физлиц и 6% если вам платят Ип или организации.

- Не нужно регистрировать ИП. Регистрация самозанятого гораздо проще.

- Не нужно заморачиваться с кассой (С 1 июля 2019 — все обязаны применять онлайн-кассы). Самозанятый формирует чек в приложении.

- Законная деятельность с небольшой ставкой налога и без необходимости формирования деклараций и отчетов.

Ответы на популярные вопросы

Я получаю заработную плату на ту же карту, на которую приходят доходы по НПД. Что сделать, что бы зарплата не попала в налогооблагаемую базу?

Ответ: При поступлении денежных средств на ваш расчетный счет, вам необходимо самостоятельно определить являются ли они доходами, облагаемыми НПД. Это делается в приложении “Мой налог” — при поступлении оплаты от клиентов, вам необходимо сформировать чек и отправить его клиентам. Вот на эти чеки и будет начислен налог на профессиональный доход.

Каким образом уплачивать налог на профессиональный доход?

Ответ: Оплатить налог вы можете непосредственно в приложении “Мой налог”, с помощью банковской карты или в отделении банка, по платежной квитанции с QR-кодом. Также вы можете подключить автоплатеж.

Нужно ли обращаться в налоговую, для регистрации самозанятого?

Ответ: Нет. Для регистрации самозанятого лица не нужно ездить в налоговую. Достаточно скачать приложение, на любое устройство и с помощью подсказок осуществить регистрацию.

Могут ли применять НПД индивидуальные предприниматели?

Ответ: Да, могут. Для этого необходимо зарегистрироваться в приложении “Мой налог”, в качестве самозанятого и отказаться от других спецрежимов, если они имеются. При желании или при нарушении ограничений для самозанятого, ИП автоматически становятся плательщиками по ОСНО и вновь должны будут подать уведомление о переходе на спецрежим, при необходимости.

Какие налоги заменит НПД?

Ответ: Физические лица освобождаются от уплаты НДФЛ, в отношении доходов, являющихся объектом налога на профессиональный доход.

Индивидуальные предприниматели, перешедшие на уплату НПД, освобождаются от уплаты НДС и страховых взносов за период применения специального налогового режима.

Необходимо ли сдавать отчеты по НПД в налоговую или фонды?

Ответ: Нет, отчетность не предусмотрена.

ИП прекратил применение УСН и перешел на НПД, нужно ли сдавать декларацию по УСН?

Ответ: Да, после перехода на НПД индивидуальный предприниматель обязан в течение месяца подать заявление о прекращении применения УСН. И не позднее 25-го числа, следующего за месяцем прекращения УСН, подать налоговую декларацию.

Какой срок уплаты НПД?

Ответ: Уплата налога на профессиональный доход производится ежемесячно не позднее 25 числа месяца, следующего за истекшим налоговым периодом (месяцем). Если эта дата является праздничным или выходным днем, тогда срок уплаты переносится на первый рабочий день.

Нужно ли использовать ККТ при применении налога на профессиональный доход?

Ответ: Нет, чеки формируются в приложении “Мой налог” и передаются клиенту на бумажном носителе или в электронном виде.

Можно ли учесть затраты на изготовление товаров собственного производства, при расчете налога на ПД?

Ответ: Нет, снижать налогооблагаемую базу на расходы нельзя.

В какой срок необходимо сформировать чек в приложении “Мой налог”?

Ответ: При уплате наличными или с помощью моментального перевода безналичных средств — чек необходимо сформировать в момент проведения расчета между самозанятым и покупателем и передать клиенту удобным для него способом. В случае иных форм денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

Как передать чек покупателю?

Ответ: Можно передать в электронном виде или на бумажном носителе.

В электронной форме чек может быть передан следующими способами:

- Путем направления чека покупателю на абонентский номер или адрес электронной почты, представленные покупателем.

- С помощью QR-кода — предоставив покупателю возможность считать его с вашего приложения.

Какие предусмотрены штрафы, за нарушение сроков формирования чека?

Ответ: В 2019 году для самозанятых установлены сниженные штрафы. Согласно статье 129.13. НК РФ, при выявлении нарушения порядка или сроков передачи в налоговый орган сведений о произведенном расчете, для самозанятых предусмотрен штраф, в размере 20% от суммы выявленного нарушения. При повторном нарушении в течение 6 месяцев данного деяния, влечет штраф в размере 100 %.

Подведем итоги

Самозанятые не могут масштабировать свои бизнес. Они вынуждены придерживаться строгих рамок — по доходу, деятельности и невозможности нанять сотрудников. Но данная программа и создана, для людей, которые занимаются не крупным бизнесом.

Государство принимает меры по “теневым” заработкам. Каждый гражданин получивший доходы от деятельности, обязаны платить налоги — для этого и создана программа “самозанятости”. Если вы занимаетесь небольшой профессиональной деятельностью и не хотите беспокоиться о блокировке вашей банковской карты или проверки налоговой — то самое время легализовать свой бизнес. И прекрасная возможность не платить большие налоги и не заморачиваться с отчетами предоставлена в статусе самозанятого.

Если же ваш бизнес невозможно вести без сотрудников, вы планируете расширять бизнес в ближайшем будущем или ваш предположительный доход не умещается в рамки ограничений самозанятого, то открывайте ИП.

Запомнить

- Для регистрации самозанятого не нужно ехать в налоговую.

- Приложение “Мой налог” доступно на любом устройстве.

- Самозанятый не может превышать доход в 2,4 млн ₽.

- Если вы ИП и решили перейти на НПД, не забудьте отказаться от других спецрежимов налогообложения.

- Самозанятый не обязан платить страховые взносы.

- Для самозанятого не предусмотрена отчетность.

- Не забывайте формировать чеки в приложении в установленные законом сроки.

- На время пилотного проекта, стать самозанятым можно только в 23-х регионах.

Может быть полезно:

- Как самому открыть ИП — подробная пошаговая инструкция.

- Системы налогообложения для ИП — подробный разбор.

- Что открыть — ИП или ООО. Преимущества и недостатки. Таблица сравнений.

Интересно:

- Расскажите опыт самозанятого? С какими трудностями столкнулись?

Если остались вопросы или нужна помощь — пишите в комментариях. =)